数ヵ月ぶりに資産の棚卸をしてみました。

一般的にはアセットアロケーションというのかもしれませんが、リスク資産と非リスク資産を分けてみました。

今のところ、アセットアロケーションでの比率を決めていないので、この比率を守るための分類ってわけではないのですが、現状の把握という意味でグラフ化してみました。

たまにはこのようなグラフ化って必要だなと思います。

視覚的に確認するといいますか、いつも数字の羅列を見ているだけだと、資産分類のイメージが付きにくいです。

グラフ化をすることで、現状のリスク度合いが分かると言いますか、逆に現金で置きすぎている状況も把握できてきます。

■現金の理想は10%かな?

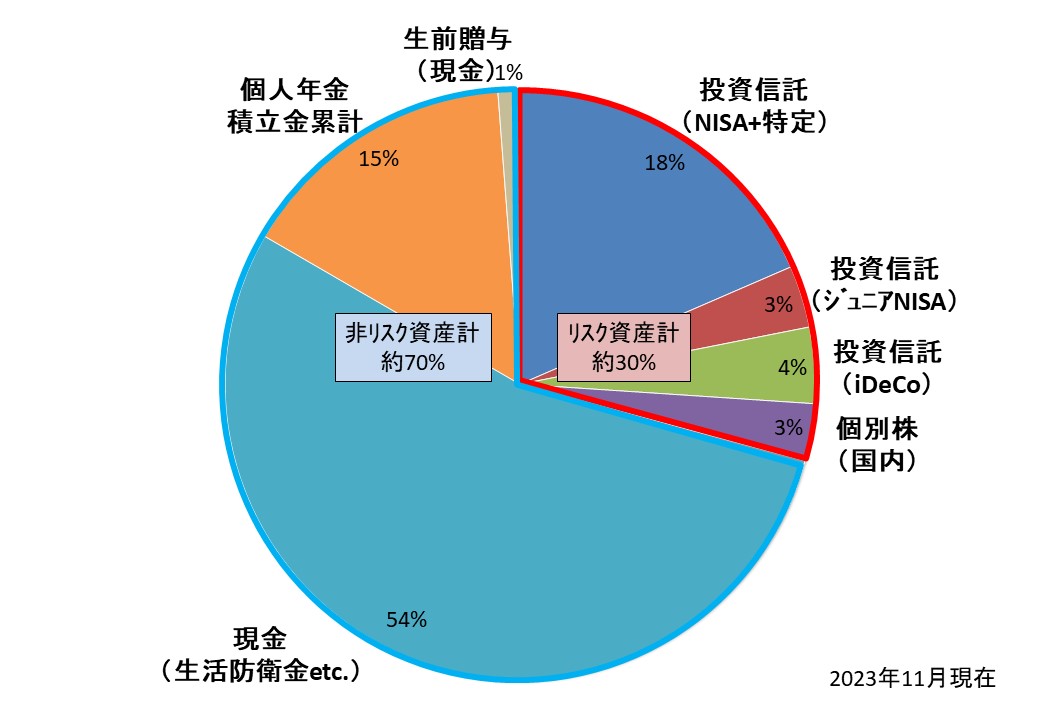

中身について、いろいろといいわけとか考察などをしたいのですが、とりあえずグラフを示さないと先に進まないので、グラフを示します。

当ブログでは投資のことも結構記事にしていますので、自分の中では、もう少し投資比率が高いかなと思っていたのですが、リスク資産が約30%ということで、意外と少なかったです。

以前は、一時、ファンドを買っていたりもしていて、その時は現金比率が低かったのですが、今はそれも売却したので、現金比率が上がっています。

来年から新NISAになるので、投資信託の積立金額を増額していきます。

現金から投資信託の移動が増えるので、比率の差は一気に縮まってくるかなと思います。

ハッキリとは決めていませんが、理想的には現金は10%くらいがいいかなと思っています。

個人年金の積立金もある程度比率があるので、そんなに非リスク資産の現金の比率を上げる気はありません。

現金で持っていても何の価値もないですからね。

しっかりとリスクをとって運用していきたいと思います。

一つ、生前贈与が1%だけあると思いますが、これはジュニアNISAの残りです。

将来的なことを考えると、生前贈与もしっかりやって、子どもの資産は子どもが18歳になったら新NISAで運用すべきかと思っています。

自分の口座でいくら運用しても、結局、相続で課税されたら意味無いですからね。

生前贈与は年間110万円まで使えますから、ここもしっかり使っていきたいと思います。

■非課税口座を使い倒す

投資に関しては、基本的には投資信託を買付しています。

非課税口座のNISAやジュニアNISAやiDeCoなども利用していますが、特定口座で保有している分もあります。

来年からは新NISAになり、1,800万円まで非課税口座で運用できますから、NISA口座で投資信託を買って、現金比率を下げてから、さらに特定口座分を売却してNISAに移行させたいと思っています。

ジュニアNISAに関しては、今年で制度は終了です。

最後の駆け込みで入っておきました。

制度終了に伴い、引き出し制限がなくなったので、NISAとほぼ同じ使い方ができます。

とはいえ、一度売却すると非課税枠は復活しないので、とりあえずそのまま放置かなと思います。

ジュニアNISAの購入銘柄はS&P500とNASDAQ100なので、それほど気になす商品でもないですし、そのまま数年放置していても問題ないと思っています。

非課税口座って、自分自身のNISA口座とiDeCo、そして、子どものジュニアNISA口座があります。

子どもが18歳になると、自動的に新NISA口座が開設されることになっています。

これらの非課税口座を最大限利用することが、凡人家庭のやるべきことかなと感じています。

■老後になってから急に資産投資なんて逆に怖いよ

投資って富裕層がやるべきものっていうイメージを持っている人も多いですが、そんなことはなく、逆に凡人家庭であれば、使い切れないほどの非課税枠があります。

元本割れのリスクが怖いから現金で持っている人が多いですが、そんなことをしていると、インフレと円安により、現金価値がどんどん目減りしていって、買い物もまともにできなくなってきます。

現役で働いている人は、また給与が貰えるので、ちょっと我慢すれば良いのかもしれませんが、老後世代の方がその辺りはしっかり考えるべきかと思っています。

かといって、現役時代に何も投資をやったことない人が、急に老後になってから資産運用を始めようと思っても、気持ちがまずついていけないですし、リスクを取るのも怖いですし、変に稼ごうとブルベアに手を突っ込んだりしてしまいます。

レバレッジブルベアに手を突っ込む人って、現金をあまり出したくないから、少ない資金で稼いでやろうというちょっと変な欲があると思うんですよね。

レバレッジ型のブルベアを買っている時点で、投資を投機やギャンブルと勘違いしている人もいると思いますからね。

もちろん、レバレッジ型は資産拡大には有効なので小さい資金で大きなリターンを狙うには必要なツールだと思いますが、その辺りは、投資経験があって、レバレッジのデメリットを理解している人、さらに、収入が他のところから確保できる人がやるべきだと思いますけどね。

まあ、この辺りは、個人の感覚も違いますし、家庭環境も異なるので、何とも言えませんが、変なことをやって、投資=怖いものっていう認識が世間に付くと、結局のところ、新NISAが変な制度ってことになりかねません。

まあ、いいですけどね、日本人の大半が投資をせずに貯金主義で貧乏になれば、政策金利や金融緩和はいつまでたっても抑えられないですから。

他人の資産なんて知ったこっちゃないので、自分はその恩恵を受けるまでです。