今日は、日本の資産ピラミッドと貯蓄の現状についてお話ししたいと思います。

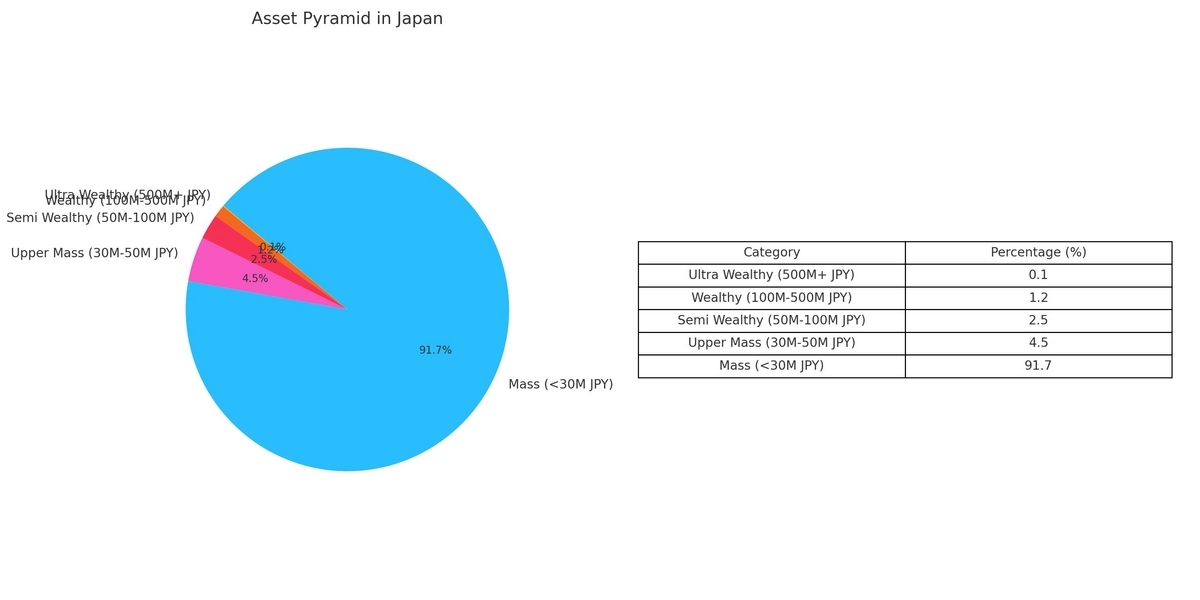

まず、野村総合研究所が発表している「資産ピラミッド」についてご紹介します。これは、日本の個人資産の分布を視覚的に示したものです。資産ピラミッドは、金融資産の額に応じて個人を階層に分けて示しています。

一番下の層が「マス層」と呼ばれ、ここには資産3,000万円未満の人々が属しています。この層が全人口の約91.7%を占めているんです。そして、次の階層が「アッパーマス層」で、資産3,000万円以上5,000万円未満の人々が4.5%います。その上には「準富裕層」(資産5,000万円以上1億円未満)が2.5%、さらに「富裕層」(資産1億円以上5億円未満)が1.2%、そして一番上の「超富裕層」(資産5億円以上)が0.1%います。

こう見ると、やはり多くの人が資産3,000万円未満のマス層に属しているのがわかります。特に老後資金を考えると、この状況は厳しいですよね。日本の年金制度が将来にわたって十分な支給を続けられるかどうかも不安がありますし、医療費や介護費用が増加することも予想されます。

アッパーマス層を目指すためには?

さて、次にアッパーマス層について考えてみましょう。この層には退職金で一時的に資産が増えた人が多く含まれていると思います。ですが、この資産が持続可能な収入源を生み出すかどうかは別問題です。退職金を有効に運用することで、老後の生活資金を確保することが求められます。

ここで重要なのが、貯蓄と運用の金融リテラシーを向上させることです。例えば、収支の見直しと予算管理をしっかり行うこと、無駄な出費を削減すること、自動積立を利用して貯蓄を増やすことなどが挙げられます。また、低リスクの投資から始めて、徐々にリスク許容度に応じた投資を行うことも効果的です。

皆さんもご存じのように、いきなり3,000万円を貯めるのは難しいですよね。だからこそ、まずは100万円、次に500万円、そして1,000万円といった小さな目標を設定することが大切です。特に、貯蓄100万円以下の人が人口の半分を占め、貯蓄ゼロの人が人口の約3割いるというデータもあります。これを見ると、多くの人がまずは少額の貯蓄から始める必要があることがわかります。

資産形成の具体的なステップ

貯蓄だけでなく、収入を増やす方法も考えるべきです。例えば、副業やフリーランスの仕事を始める、スキルアップを図って収入を増やすなどが考えられます。そして、収入が増えたら、その一部をしっかりと貯蓄や投資に回すことで、将来の資産形成につなげることができます。

金融リテラシーを高めるためには、金融教育を受けることが重要です。書籍やオンライン講座、セミナーなどを活用して、基本的な金融知識を学びましょう。また、投資シミュレーションを行って、リスクとリターンの理解を深めることもおすすめです。同じ目標を持つコミュニティに参加して情報交換をすることも、モチベーションを維持する上で有効です。

さらに、緊急資金の確保も忘れてはいけません。予期せぬ出費に備えるための緊急資金(生活費の3〜6ヶ月分)を確保しておくことで、突然の収入減や大きな出費にも対応できるようになります。

このように、段階的かつ計画的に貯蓄と投資を進めることで、最終的にはアッパーマス層を目指すことができます。皆さんもぜひ、自分のペースで貯蓄と投資を進めてみてください。そして、将来の経済的安定を目指しましょう。

この記事が、皆さんの資産形成に少しでも役立てば幸いです。

まずは、アッパーマス層の資産3,000万円が第一目標であり、第一関門であることは間違いないと思います。