久々に今のアセットアロケーションが気になったので、資産の棚卸をしてみました。

資産管理アプリで連携しているので、おおよそは把握しているのですが、実際にどんな割合かと言われたらすぐに答えられません。

最近、アクティブファンドの売却をしたので、現金比率が大きくなっているのは分かっています。

理想的には現金にカウントできるもので資産の半分以下にしたいと考えており、目指したいところを言えば、流動性のある現金は3ヶ月暮らせるくらいに絞って、残りは全部投資に回すというようにしたいのです。

そのために必要な事は、自分のリスク許容度を上げることと、自分が信じることができる投資先や商品を見つける必要があります。

正直、今でも投資先で悩むことがあります。

最近はようやくS&P500を軸にすることに自分のなかで納得できるようになってきましたが、それでも、分散が大切とか、将来はどこの国がくるか分からないと言われると、世界分散の方が良いのかな?と思えますし、S&P500よりもリスクを抑えつつリターンが良い指数や商品を言われると、ちょっと揺らいでしまいます。

思うのは、人それぞれのリスク許容度は本当に違うとヒシヒシ感じますし、何にしっくりきて、下落や暴落が来ても投資を継続できるかって、人によって全く変わってきます。

他人が推奨している商品が自分に合っているかなんて分からないです。

確かなのは、実際にやってみて、日々の値動きや積立の感覚を見ながら、なんかソワソワするなら合わないんだと思いますし、投資額がマイナスになっても大きく構えられるなら、それは合っているんだと思います。

それが分かるようになるまでには、実際にやってみて数年かかると思いますし、自分に合うものが見つかるまでは売買を繰り返しても良いと思っています。

過去の実績なんていくらでも調べることができますが、実際に自分のお金が増えたり減ったりしないと、実感なんて湧かないですからね。

■株式と現金しか持たない

話を戻して、本日は、資産の棚卸といいますか、アセットアロケーションを示そうかと思います。

アセットアロケーションって何かカッコいいカタカナ語を書いていますが、そんなたいした資産分散ではないです。

私自身、債券やリート、コモディティや金などは持たない派なので、株か現金かという感じです。

これも以前は、リスク分散のための理想的なアセットアロケーションっていうのを勉強したことがあったんですよ。

有名な話では、相関係数の異なる投資先を組み合わせることによって、リターンはそれほど下げずにリスクを下げることができるという夢のような話です。

実際に計算上は成り立つのだと思いますし、疑ってはないんですが、資産を増やしたい私としては、あまりにも退屈なアセットアロケーションでした。

インデックス投資は負けない投資なんで退屈でいいんだよ!って言われると思いますが、こればかりは自分の総資産額で考え方は変わると思います。

簡単にいうと、資産を増やしたいのか、資産を守りたいのか、という話です。

守りたいのであれば、理想的なアセットアロケーションを組んだ方がリターンに対しリスクは減らせると思いますが、増やしたいのであれば、多少はリスクを取ってでも向かっていかないと理想的に増えないですからね。

これも、自身の目標とリスク許容度の関係なので、人それぞれだと思います。

■アセットアロケーションという棚卸

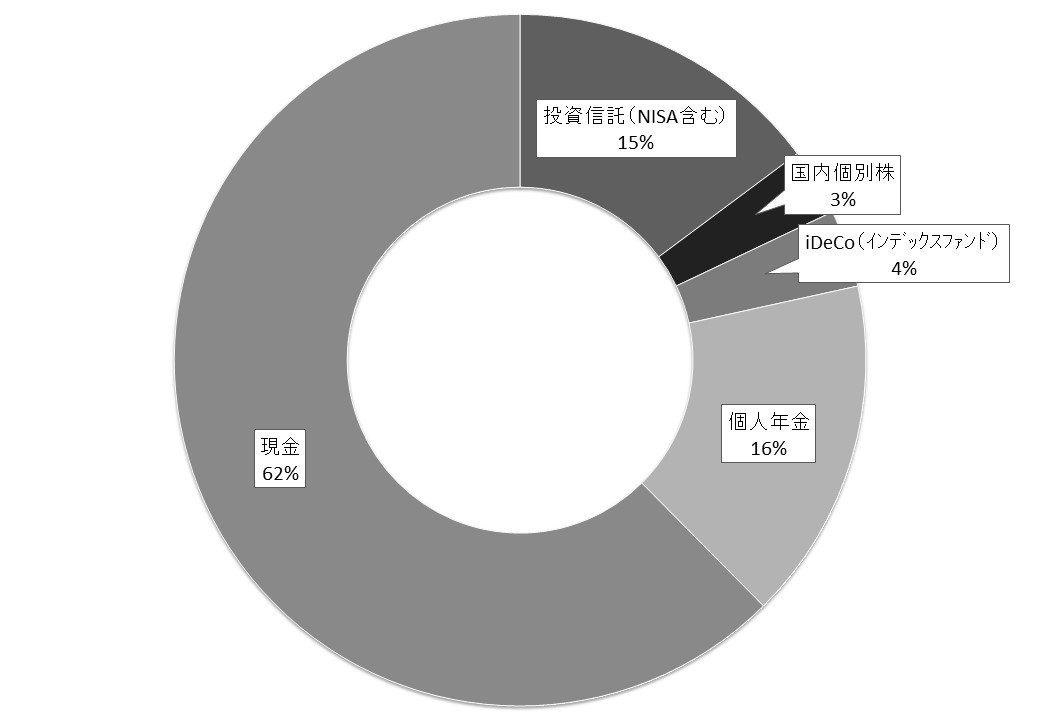

さて、前置きが相当長くなりましたが、棚卸をした結果を円グラフにまとめてみましたので、下記に示します。

資産総額を公開しないんかい!って突っ込みがありそうですが、総額を見せても、これもリスク許容度と同じで人それぞれです。

私よりも資産が少ない人は、他人の資産を見ても悔しいだけですし、私よりも資産が多い人は、優越感に浸れるだけです。

他人の資産を見ても、自分の資産になる訳ではないので、あまり公開しても意味が無いかなって思っています。

まあ、ユーチューバーのようにチャンネル登録者数や再生数を稼ぎたい人は、資産公開って動画を作った方がみんな寄ってきてくれますから、コマーシャルって意味では良いかもしれません。

このブログのようなものだと、公開したところで、あまり意味ないですし、公開するなら、半月単位くらい毎に資産増減を公開していった方が面白いと思いますから、そのような気分になった時にはやってみようと思います。

まあ、想像どおりって感じの資産総額ですよ。

■米国リセッションを狙え

どんどん文字数が増えていってしまって、書きたいことが書けなくなってしまいました。

言いたかったのは、現金が多すぎるってことです。

個人年金は下ろせないですが、現金と変わらないって感じの非リスク資産と言えます。

そう考えると、リスク資産は15%+3%+4%の22%なので本当に少なくなりました。

アクティブファンドにガッツリ入れている時は、リスク資産で半分くらいあったんですけどね。

今は、米国のリセッションを狙っているので現金比率が高くなっていますが、それでも、毎日積立やクレカ積立などは続けています。

徐々にリスク資産は増えていますが、給与によって資産も増えているので、比率が上がっているかどうかは微増程度かもしれません。

2024年から新NISAが始まりますから、リセッションがなく新NISAに突入したら、またいろいろと考えることが増えそうです。

どのくらい積み立てていくかって話です。

なんだかんだで、あと半年ですからね。