数日前の記事から積立投資の商品をリターンとリスク、そして、日々の値動きを見る指数の点から考えています。

また、毎日積立の金額と各商品の比率も考慮して、現金積立とクレカ積立の金額も考えていっています。

私の性格上、キリの良い数値が好きですし、できれば各商品を見比べて、リターンや日々の増減を見て行きたいので、比較したい商品は同額の積立金額でやっていきたいと思っています。

さらに、毎日積立と毎月積立も比較してみるのも面白いので、同じ商品を両方の積立方法で買っていきたいと思っています。

1ヶ月の日数が異なるので、金額までは同じにできませんが、プラスマイナスの割合から比較できると思っています。

毎日積立は究極のドルコスト平均法と言われていますが、それが本当のところどうなのか?

せっかくの2024年からの新NISAであり、無期限の制度なので、この辺りを実体験で比べるのにはもってこいだと思っています。

これまでの記事でも新NISA戦略を出してきましたが、今回もさらに修正したパターンを示します。

まだあと4ヵ月以上あるので、さらに修正が入ると思いますが、現時点の私の頭の中を整理する意味で、円グラフ化してみました。

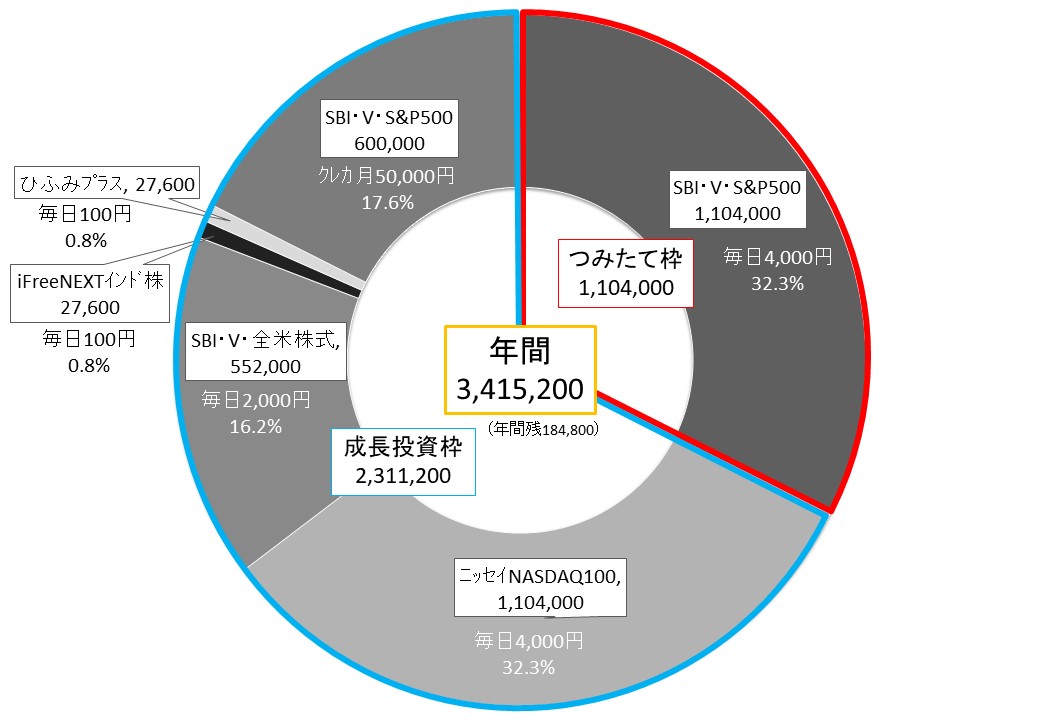

■新NISA投資戦略

新NISAで積立ていこうと思っている商品は、全部で5つです。

SBI・V・S&P500、ニッセイNASDAQ100、SBI・V・全米株式、iFreeNEXTインド株、ひふみプラスの計5商品です。

最初の4つはインデックスファンド、ひふみプラスだけがアクティブファンドになります。

また、最初の3つが米国株の指数なので、かなり米国に寄った投資になります。

積立金額や比率については円グラフを見て下さい。

もう本当に98%程度が米国株投資になるので、インドと日本への投資は計2%未満になります。

その他の国への投資はNISAではやらないのですが、iDeCoでは全世界株式除く日本に投資していますので、iDeCo分はほぼ全世界に投資していることになります。

節税対策としてiDeCoも非常に使いやすい制度なので重要ですが、やはり引き出しが可能なNISAは若者層を中心に人気が出て当然です。

投資初心者はiDeCoよりもNISAから始めるのをお勧めできます。

■2つの枠を上手に使う

新NISAは、つみたて枠の120万円と、成長投資枠の240万円があります。

つみたて枠は対象商品が少ないですが、成長投資枠は商品数が多いので、私の積立商品で言うと、ニッセイNASDAQ100はつみたて枠には対象にならないけれど、成長投資枠には対象になります。

他にも、インド株のインデックスも現状は成長投資枠しか買えません。

S&P500や全米株式の指数はつみたて枠の対象になっていますし、さらに、アクティブ投資ですがひふみプラスもつみたて枠の対象になっています。

とはいえ、つみたて枠はS&P500だけに絞っています。

この理由は、この2つの枠はおそらくバラバラに管理されることになりそうなので、できれば2つの枠をまたがるような投資は避けた方が良いかなと思っているからです。

気にしない人は両方の枠で買っても大丈夫なのですが、私の場合は各商品で比較したいという考えがあるので、それぞれの枠だけで購入するようにしています。

唯一、S&P500はつみたて枠でも買って、成長投資枠でも買っているのですが、これは、毎日積立と毎月積立を比べるという理由です。

枠で分けてもらえるので、同じ商品を購入しても比べられると思います。

実際のところは、2024年に近づいた時のデモ画面を見てみないと分からないですけどね。

■S&P500とNASDAQ100の毎日積立金額は一致

毎日積立の額は1日1万円とちょっと、クレカ積立は月5万円としています。

S&P500とNASDAQ100をそれぞれ4,000円にして比較してみたいと思っています。

加えて、全米株式に2,000円積立していこうかと考えています。

最初はNASDAQ100を半分額の5,000円にしようと思いましたが、毎日積立金額の半分量はちょっと値動きが激しすぎるかなと思い4,000円に減らし、S&P500もそれに合わせました。

残りの2,000円を全米株式にしたという計算です。

インド株インデックスと、日本株のアクティブファンドは各100円という少ない金額ですが、これはお楽しみ投資という感じです。

まだ、18万円ほど枠が残っているのですが、これはVポイント投資をする枠に残しておくのと、もし大きな調整が入った時にスポット買いする枠に置いておきます。

Vポイント投資はインド株をスポットで買って、調整時のスポット買いはS&P500とNASDAQ100になると思います。

こんな感じで今のところ考えています。